住宅は人生で最大の買い物です。一般的には35年ローンを組みますので、30歳で購入したならローンを支払い終えるのは65歳。購入時にまだ赤子だった子供はそこで育ち、やがて独立。自身は妻と二人で定年後の老後を過ごす。このように、住宅には人生が詰まっています。人生最大の買い物であり、家族で人生を過ごす場所だからこそ、無理なく返済できる資金計画か、子育てに適した環境か、陽当たりは良いか、といった様々なことを慎重に検討する必要があります。

物件の選び方は別の記事で紹介しますが、ここではこれから住宅購入を検討しようという際に、最初に最低限知っておくべきことを解説したいと思います。

ライフプランを立てる

住宅購入を検討する際、最初に考えるべきはやはり費用です。いくらの住宅なら無理なく購入できるかを考えるためには、ライフプランを立てる必要があります。子供の養育費は一人2000~3000万円かかります。二人なら二倍です。夫婦の生涯の収入はいくらで、子供は何人欲しい、車は何年おきに購入して、、と整理することで、初めて自身が住宅購入に充てられる金額がわかるのです。ライフプランの記事はこちら。

借りられる金額と返済できる金額は違う

ここで注意しなければならないのが、”借りられる金額”と、”無理なく返済できる金額”は違うということです。住宅ローンは年収の7~10倍まで借りられたりします。年収500万円なら3500~5000万円まで借りられるということです。しかし5000万円借りて35年ローン、金利1%とすると返済総額は5900万円、月の返済は14万円にもなります。頑張れば返済できるかもしれませんが、毎月の手取りから考えるとローン返済の比率が大きすぎて生活が厳しくなってしまいます。

一般的に無理なく返済できる金額は年収の25%以内、理想は20%以内と言われています。25%なら年収500万円で125万円。つまり月々の返済は10万4千円。逆算すると借入金額3700万円、返済総額4400万円です。20%なら月々の返済は8万3千円。借入総額2900万円、返済総額3500万円です。

このように"借りられる金額"と"無理なく返済できる金額"は異なることを理解することが大切です。

頭金で少しでもローンを減らした方が良い?

住宅ローンを借りるということは、元本以外に利息を支払う必要があります。上記の借入金額3700万円の場合、返済総額は4400万円なので、利息は700万円支払うことになります。利息の支払いを少しでも減らしたいと、頭金を最大限投入し、現在の収入ギリギリで返せる金額を設定し、貯金もないといった人がいますが、非常に危険です。特に現金(預貯金)は病気や事故、離職などの生活の変動に対応するために確保しておく必要があり、理想は年収半年~1年分、最低でも三か月分は必要と言われています。

もし手元の現金がなくなってしまい、住宅ローン支払いが滞納すると、早ければ三か月で35年分割払いの権利を失い、金融機関から残額一括返済を請求されます。こうなると到底支払うことはできないので、競売(裁判所主導の売却)手続きが進められることになってしまいます。

住宅ローンは低金利

なるべく利息の支払いは減らしたいところですが、ちょっと待ってください。住宅ローンの金利は変動金利なら0.4~0.7%、固定金利なら1~2%程度と他のローン金利に比べて非常に低くお得なローンなんです。例えば教育費や学費の学資ローンなら4%、車のディーラーローンなら4~8%、カードローンなら2~15%程度になります。もし住宅ローンを減らすために頭金を多く準備し、それにより現金(預貯金)が不足し、将来学資ローン等を組むことになるなら、頭金を減らして住宅ローンを多く借り、将来必要な支払いに現金を確保した方がお得になるのです。

ただこれはあくまでも将来他のローンを組むならという前提です。もし他のローンを組む必要がないなら、住宅ローンでも利息は少ないに越したことはないので、必要な現金(預貯金)を残した上で頭金を準備しましょう。

また頭金ゼロでローンを組むこともでき、フルローンと言いますが。しかしこれは金利が高くなる可能性があるためおすすめしません。例えばフラット35なら頭金1割以上かそれ未満かで金利が変わりますし、銀行でも変わることがあります。

頭金をいくら用意したら金利差がいくらで、返済総額はいくら変わるか、またその頭金を支払い残った現金で生活に問題ないか、といったシミュレーションを行うことが大切です。

購入時にかかる費用は住宅費だけではない

注意が必要なのは、住宅を購入する際に必要な資金は頭金だけではありません。それ以外に諸経費や新居準備費が必要になります。それ以外に数百万円の諸経費がかかります。

諸経費は新築マンションで物件購入価格の3~5%、注文住宅で10~12%、中古住宅や新築建売住宅で6~9%程度が目安と言われています。5000万円の新築建売住宅を購入したら、300~450万円の諸経費が必要になるということです。

実際はこれら諸経費も住宅ローンに組み込むこともできます。ただし住宅ローンに組み込むということは、諸経費分も利息を含めて返済しているということを忘れないで起きましょう。

新居準備費は引越し費用、家具・家電費用で平均100万円前後かかります。

ざっくり新築建売5000万円+諸経費400万円+新居準備費500万円で5500万円。前述計算で借入金額3700万円、返済総額4400万円としたいなら購入時に5500万円-3700万円=1800万円の現金の準備が必要です。さらに年収半年分の現金250万円を手元に残すなら、2050万円の現金の準備が必要ということです。

新築は購入した瞬間に20%価値が下がる?

「新築物件は購入した瞬間に20%価値が下がる」という話を聞いたことがありますか。4000万円の物件を買ったら3200万円になるということです。理由は新築物件は純粋な物件価格に広告宣伝費、営業費、不動産会社の利益、モデルルーム費(マンションの場合)等が含まれているからと言われます。

ただこれは一部正しく、一部誤っています。

- 土地価格は変わらない

基本的に土地の価格は変わりません。2000万円の土地なら10年経っても20年経っても2000万円です。その地域が都市開発指定されたり、新たに駅ができると発表されたり、政治的条件が変われば別ですが、そうでない限りは基本的には上がりも下がりもしません。経年で価値が下がるのは土地以外の建物や広告費等の部分です。またその土地以外の部分での下落率は20~30%が相場なので、例えば5000万円の新築物件があり、土地相場が3000万円なら、残りの2000万円が20~30%下がるというイメージです。 - マンションか戸建か

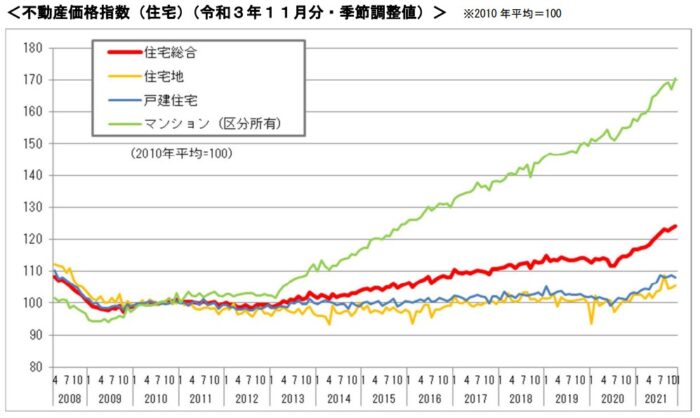

近年のトレンドでは建物部分の価値が20~30%下がるのは戸建のみです。マンションは建物価格の比率が高いため、戸建よりも全体の下落幅は大きくなりそうですが、ここ10年は東京オリンピック開催に伴う材料・建築費の高騰や、投資家からの資金流入等で、マンション価格は右肩上がりです(下図)。そのため東京の人気物件であれば、下落どころか価格が上がる場合もあります。(但し購入・売却には不動産会社の手数料やローン手数料等もかかるので利益が出るかはわかりません)

引用元:国土交通省Press Release

子育て世代へのおすすめは中古戸建

資産価値だけで言えば駅から徒歩10分以内のマンションであれば値崩れしにくく、近年のマンションの価格上昇トレンドからいえば利益が出るかもしれません。そのため子供がいない世帯にとってはマンションはおすすめです。しかし子育て世代に限っていえば、別の記事で紹介した騒音問題が起きやすいことから、圧倒的に中古戸建をお勧めします。騒音問題が起きると暮らしがとても窮屈になってしまいます。

騒音問題だけを気にするなら新築戸建でも問題ないのですが、新築戸建ては上述のような物件価格に広告宣伝費等が載っていますが、中古戸建にはありません。細かくいうと新築物件には物件価格の25~35%程度のメーカーの利益が含まれていますが、中古物件ではそれがない代わりに仲介手数料というものがあり、仲介手数料は宅地建物取引業法という法律で400万円を超える物件は上限を取引額の3%と決められているので、メーカーでむやみやたらな利益を取ることができないのです。

土地100m2で5,000万円の新築物件があったとします。新築物件でメーカーの利益が35%なら、土地と建物の価値は3,250万円相当です。土地相場が2,500万円なら、5,000万円で買ったものがいずれ2,500万円になってしまうということなので、-2,500万円です。

同じく土地100m2で築15年3,500万円の中古物件があったとします。仲介手数料3%で100万円。土地相場が2,500万円なら、3,600万円で買ったものがいずれ2,500万円になるということなので、-1,100万円です。(簡略化のために他の諸費用を抜いています)

つまり新築と築15年とでの差は約1,400万円にもなります。住宅ローンで支払う利息も100万程度変わるとすると約1,500万円の差です。中古住宅は築後15年経過しているので、メンテナンスも必要になってきますが、メンテナンス費300万円としても約1,200万円の差となります。皆さんは1,200万円払って新築を選びますか。それとも1,200万円節約して中古を選びますか。

営業マンの言いなりではダメ

住宅を購入するにはたくさんの知識が必要です。しかし住宅に関する知識をつけるのは大変なため不動産会社のスタッフに頼る方も多いのではないでしょうか。色々相談し頼るのは良いですが、妄信してはいけません。不動産の営業は歩合で給料が変わる世界。どれだけ多くの利益で多くの物件を売るかで給料が変わるのです。

いくつか実際にあった事例を紹介します。

事例1:「中古戸建のリフォームは9,000万円かかる」

私の夫が不動産事情に詳しいので、友人Oさんの物件選びの相談に乗っていました。Oさんは夫婦ともに中国人で、不動産のことはよくわかりません。そんなOさんが訪ねたのは中国人営業マンのいる不動産会社。営業マンから新築物件をいくつか勧められ、夫に評価して欲しいとのことでした。

紹介されたA物件。住所検索すると、整形地で整備された地区の中に一軒だけ旗竿地(=不整形地)の物件。旗竿地はもともと整形地に比べて売りにくい上、その地区で一軒だけ旗竿地となるともっと売りにくいことが想像できます。またもともとの希望地域から離れ、都心からもだいぶ離れた場所だったので、資産性が低くお勧めできないと回答しました。

続いて紹介されたB物件。また都心から離れた旗竿地です。旗竿地であること自体はそこまで悪くはないのですが、今度は家の隣がドラッグストアの駐車場でした。店舗の駐車場が隣だと看板や車のライトの明るさや、停車時の排気ガス、騒音等があるためお勧めできないと回答しました。

続いて紹介されたC物件。都心から離れていますが駅近くの整形地です。ただ線路が近くにあるので終日電車の音がすることと、駅へアクセスする人の通り道になっているため、家の前を毎日数百人が通るであろうことからお勧めできないと回答しました。

こうなると面白くないのは営業マンです。自分が提案したものを私たちに次から次へと否定されているのです。Oさんはもともとなるべく安い物件を探していたこともあったため、ある日私は中古物件を勧めました。Oさんは営業マンに「友人から中古戸建を勧められた」と伝えると、その営業マンが持ってきたのはなんと9,000万円のリフォーム見積。以前とある物件でリフォームした際の見積とのことでした。そしてOさんに「中古物件を買うとこんなにリフォーム費用がかかる。その友人の言うことを信じるな」と言ったそうです。

一方でOさんはその時住んでいたマンションで激しい騒音クレームを受けており、急ぎ新居を決めて引っ越したいという焦りがありました。自分が提案した物件を却下する私を振り払いたい営業マンの思惑と、早く決めたいと焦っているOさんの思惑が一致し、それ以降は営業マンの言うことを信じ、私の意見を聞いてくれなくなりました。

残念ながらOさんとはその後疎遠になってしまいましたが、風の噂によると住んでいた都内から離れ、埼玉に5,000万円の新築戸建てを購入したそうです。しかしリフォームで一体何をしたら9,000万円かかるのでしょうか。東京23区で土地付き新築戸建が買える金額です。こんな話を持ってくる時点で不誠実な営業であることは明白です。5,000万円あれば希望の東京都内で新築建売を買うこともできたでしょうし、中古であればおつりが来たはずです。

事例2:「住宅ローンは0.3%でも1%でも一緒」

中国人夫婦のZさんは、中国人営業マンのいる不動産会社を訪ねました。中国人は日本人に比べて住宅ローンの金利を高く設定されることが多いのですが、営業マンは「うちなら中国人でも変動金利0.3%の銀行を紹介できる」と言いました。

そんな低金利ならと喜んでその不動産会社を選び、物件を選びました。しかし実際に住宅ローンの審査へ出してみると、なんと銀行からは変動金利1%という回答。営業マンからは「残念ながら0.3%は通りませんでしたが、0.3%でも1%でも月々の支払いは1~2万円程度しか変わらないから一緒ですね?あなたの次の客が買いたいと言っていますが、どうしますか?」と迫ってきたため、確かに1~2万円なら何とかなるという考えと、次の客に取られたくないという思いから、購入を決めました。しかし後になって、0.3%というのは初めからつなぎとめるための嘘だったのでは、と思うようになったそうです。

Zさんが5,000万円の住宅ローンを組んだとして、金利0.3%なら月12万5千円の支払い。金利1%なら月14万1千円の支払いです。差額は月1万6千円なので、そこまで差がないように見えます。しかし返済総額で考えると金利0.3%なら5,270万円、1%なら5,930万円です。その差額660万円。660万円変わっても一緒だと思いますか?

事例1の教訓としては、理想の住居を見つけたいなら時間に余裕を持って探し始めることでしょう。急ぎ決めなければならない状況は営業マンにとっては売りやすい客ですので、利益を高めに設定されたり、不人気物件を当てられたりしてしまいます。また色々な物件を見て相場を知ることも大切です。

事例2の教訓としては、自分で支払いのシミュレーションを行っていなかったことでしょう。ライフプランを立て、住宅に総額いくら払えるか、住宅ローンの金利や返済期間をどうするか、といったシミュレーションを行っていれば、金利が異なれば総支払額が大きく変わることはわかったはずです。

そしてどちらにも共通して言えることは、営業マンを信じすぎないことです。これらは極端な例ですが、中国人に限らず日本人営業マンでも似たような話は多くあります。もちろん誠実な営業マンもいますので、そんな人を見分けることも大事ですが、一番確かな方法は自分で知識をつけることです。

終わりに

今回は「これから住宅購入を検討しようという際に、最初に最低限知っておくべきこと」として記事を書きました。ここに書いたことは本当に最低限で、他にも知っておくべきことはたくさんあります。これから記事を増やして紹介していけたらと思います。