「この住宅を購入しても支払えるだろうか」「子供を私立に行かせても大丈夫だろうか」「老後の蓄えは足りるだろうか」と、漠然と不安を感じながら生活している人は多いのではないでしょうか。

お金に困らないように生活するためには、ライフイベントにどれくらいお金が必要で、自分の収入で賄えるかあらかじめ計画しなければなりません。この計画をライフプランといいます。何とかなるだろうで計画を立てずに済ませてしまうことは大きなリスクがあり、お金がなくなってしまったら最悪自宅の売却や子供を私立から公立へ転校させたりといった対応が必要となってしまうかもしれません。そのようなリスクを防ぐためにライフプランを立てる必要があるのです。

ライフプランとは

ライフプランとは結婚や出産、住宅購入などで変わっていく将来の生き方を、お金の面も含めて具体的に計画にしたものです。「人生設計」「将来設計」といった呼び方をされることもあります。

ライフプランでは人生での大きなイベント(ライフイベント)が起きるタイミングと、その時に必要なおおよその費用を支出として計上し、収入から差し引けくことで現金(貯蓄)がいくら残るか把握することができます。

家計管理で特に重要なのは現金(貯蓄)が常に残っていることです。現金がなくなると住宅ローンや学費の支払いができなくなってしまうことになります。人生計画全体として最後にマイナスになっているのはもちろんNGですが、毎年の収支から手元の現金がマイナスになっている年があるようならそれもNGです。住宅購入予算を減らしたり毎月の食費を減らすといった支出の見直しを行ったり、専業主婦だった妻がパートに出るといった収入を増やす見直しを行い、マイナスとなることを防ぐ必要があります。

ライフプランを立てることで「毎月いくら貯金すれば良いか」といった具体的な目標も定めやすくなり、日々の家計の見直しに繋がることも大きなメリットです。

主なライフイベント

- 結婚

- 住宅購入

- 出産

- 車の買い替え

- 子供の進学

- 退職

ライフプランはとにかく早めに立て、予算に余裕を持つようにすることが大切です。自分の収入に合わない住宅を購入し「お金がなくなれば売却すればいいや」と考えることは危険です。

近年東京オリンピックやウクライナ戦争の影響で住宅価格は高騰しましたが、東京の人気物件以外は基本的には購入時より売却時の方が金額が下回り、購入にも売却にも手数料がかかるため、大きく損をすることになります。また夫婦二人の収入でギリギリ返せる住宅ローン計画だったとしたら、一人が病気になったり事故にあったりして収入がなくなったらたちまち成立しなくなります。

人生は思ったように順調にはいきません。私も夫が大病を患い痛感しました。しかし我が家はライフプランを立てて無理のない生活水準を計画していましたし、病気をしても補えるよう保険に入っていたりもしたので、夫が病気してもお金の不安を感じることなく治療に専念することができました。

お金がなくなったとしても後戻りはできないのです。繰り返しになりますがライフプランは早めに計画し、予算に余裕を持ちましょう。

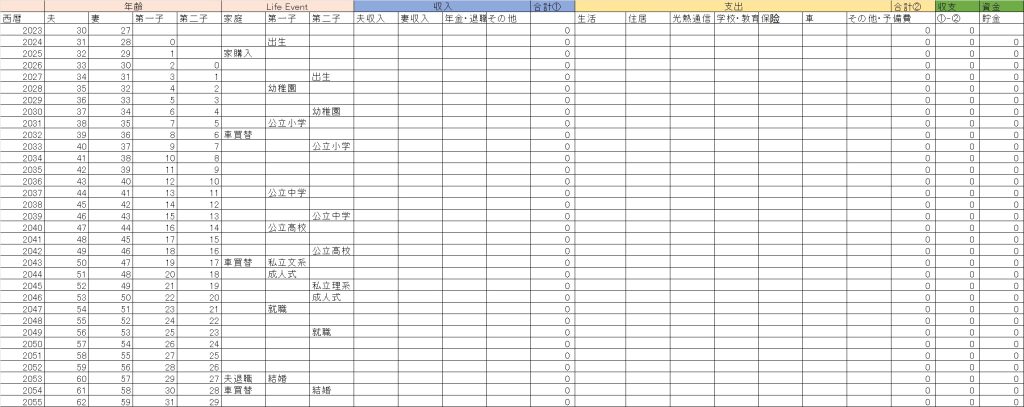

ライフプランの例

下の表は一般的なライフプランの例です。年次にライフイベントと収入・支出、そこから収支と貯蓄を算出する表を作れば良いので、Excelで誰でも簡単に設定できます。

ライフイベントをどこまで細かく設定するかはその人次第です。ライフプランの通りに人生が進むとは限らないからです。突然の転勤や会社の倒産、病気など、想定できないことも多いです。そう考えると住宅は何歳でいくらくらいのものを購入し、子供は何人にする、といった大まかのプランにするのも良いと思います。転勤はなかったり生活も安定しているとなれば、もう少し細かくプランすることもできそうです。

収入等は簡単に入力できると思いますが、学校は公立と私立でそれぞれいくらかかるか、保険はいくらかかるか等、調べる必要があります。インターネットで調べればたくさん情報がありますよ。

例えばGoogleで「教育費 平均」と検索すると以下のような情報が出てきます。

教育費は平均いくら?幼稚園から大学までに準備するべき総額とは -フコク生命

他にも同様のHPはたくさんありますが、サイトによって金額が異なっています。いくつか参考にして平均をとっても良いかもしれませんし、自分のイメージと合いそうなサイトを参考にしても良いかもしれません。

また私は一つずつ調べたり手を加えたかったのでExcelで作りましたが、一番簡単で手っ取り早いのはネットで公開されている家計シミュレーションソフトを使うことです。家族構成、毎月の生活費、住宅費など諸条件を入力すると自動で計算してくれます。

色々試してみましたがFinancial Teacher Systemは細かく条件設定ができて、スマホでも使えるのででおすすめ。しかも無料です。

我が家のライフプラン

我が家の場合、ライフプランを立てた結果、次のようにライフイベントを決定しました。

我が家のライフイベントの設定

- 働き方 →夫は定年まで現在の会社で働き、定年後も再雇用で継続。妻は専業主婦。

- 住宅購入 →中古戸建。住宅に無理なくかけられる費用から、新築でなく中古を選択。

- 出産 →子供二人。三人欲しかったけど大学までの養育費を考えて二人に。

- 車の買い替え →12年サイクル。

- 子供の進学 →高校まで公立。大学は私立でも可。

無理ないライフプランとなるよう上記設定としましたが、私が働きに出ることで車の買い替えサイクルを早めたり、子供が高校から私立へ行けるという選択肢が増えるかもしれませんし、予期せぬ支出が増えればそのために設定変更が必要となるかもしれません。生活状況によって毎年ライフプランを見直していく予定です。

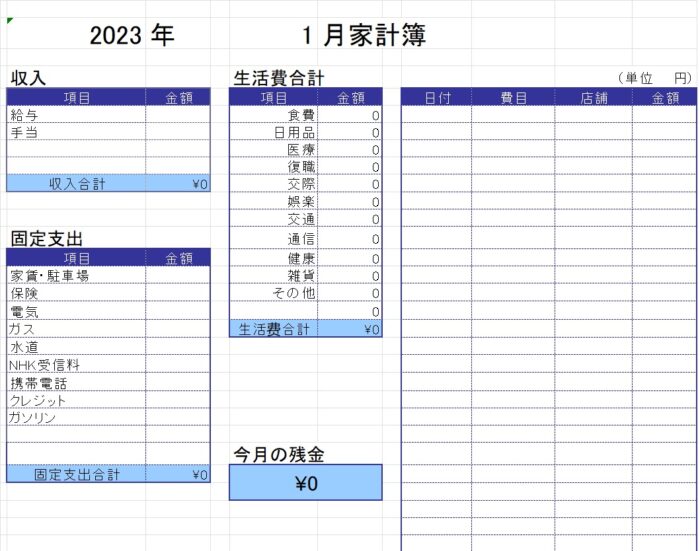

家計簿をつけよう

家計管理においてはライフプランと共に家計簿が重要です。ライフプランは人生全体の見通しを立てるためのもので、家計簿は日々の収支管理に必要です。

ライフプランを立てて毎月必要な貯金額が出せれば、それを達成するためには食費はいくらに収めなければならないとか、小遣いはいくらにしようと具体的に決まってきます。保険や携帯代などの固定費の見直しも必要になってくるかもしれません。これまで毎月の家計簿をつけていればどの費目にどれくらいお金をかけているかわかるため、家計の見直しに役立ちます。また家計簿をつけることで各費目が設定した予算に収まっているか、超えていたらどこで挽回するかといった管理もできます。

私はもともと家計簿をつける習慣がなかったのですが、夫は独身の頃から家計簿をつけていて、結婚後に私が家計管理を行うようになってから引き継いで私が家計簿をつけるようになりました。そして第一子出産を経て住宅購入を意識し始めたところで、夫婦で相談しながらライフプランを立て、住宅購入の予算や子供の進学先等を考えました。

家計簿は昔からたくさんの本が市販されているので、それを買って手書きする方法が一番手っ取り早いです。ただPCを使える方はExcelでの管理が断然おすすめです。私も当初は本に手書きしていましたが、一つずつ手書きするのが面倒ですし、合計金額も一つずつ電卓で計算する煩わしさから家計簿をつけるのが苦痛になっていました。Excelを使えば入力も簡単で合計金額も自動計算ですし、グラフで推移を確認することもできたり、後から「これいつ買ったかな?」とか「これはいくらだったかな?」と調べたいときの検索にも便利です。

家計簿のExcelフォーマットもネットでたくさん無料公開されているので、自分の好みのものを使えばOK。参考に私が使っているものを紹介します。夫がその昔どこかでダウンロードしたものをアレンジしたそうです。

夫婦での共有が大切 夫婦で話し合おう

ライフプランを立てる上で最も大切なのは夫婦での共有です。住居は新築か戸建か、子供は一人か二人か、教育費にはいくらかけるかといったことは一人で決めるものではありません。一人ひとりこだわりが違います。妻は子供に幼稚園から私立に行かせたいと思っているけれど、夫は高校まで公立で良いと思っているかもしれません。夫は車が趣味で車にお金をかけたいと思っているけれど、妻はカーシェアリングで良いと思っているかもしれません。ライフプランを立てる際はそのような夫婦のこだわりを抽出し、一緒に妥協点を見出すことが大切です。二人で作ったからこそ小遣いが少なくても納得ができるのです。

そしてライフプランは毎年見直しましょう。人生は計画通りに進むものではありません。大抵は予期せぬことが起きると計画より悪くなるもの(宝くじが当たれば別ですが)ですので、なるべく余裕を持った計画とすべきですし、見通し通りに進んでいるか、進んでいない場合はどう挽回するかを一年に一度でも夫婦で振り返って共有しましょう。

まとめ

我が家は夫婦でライフプランを立てたので、同じ目線で生活を送れています。お金に不安を感じて過ごす必要がないことは大きなメリットです。「何とかなるだろう」とライフプランを立てずに住宅を購入し、生活が苦しく週末子供を遊びに連れていくこともできないと後悔しているという友人もいます。ペアローンで住宅を購入した仕事を辞めることもできないと嘆いている友人もいます。

お金に追われて生活するのは非常に苦しいことです。安心して生活できるよう是非ライフプランを立てるところから始めてみましょう。